Artigo

Gestão baseada em custeio por atividades.

A economia mundial apresenta uma nova ordem e obriga as empresas a praticar uma gestão mais equalizada que lhes garantam sobrevivência e competitividade frente aos novos desafios. Isso leva as empresas a repensarem suas formas de administrar seus negócios, a reestruturarem-se e, principalmente, reverem seus processos estratégicos e de seus negócios.

Os objetivos pretendidos são enxugar custos, ganhar agilidade, eliminar atividades que não agregam valor e concentrar esforços nas atividades essenciais para manter, desenvolver e melhor atender seus clientes. Esses objetivos fomentam a gestão baseada em custeio por atividades, o que proporciona visibilidade ao que está ocorrendo nos negócios, conduzindo os seus gestores a olharem suas operações em termos de atividades e fazendo-os entender por que e como os custos acontecem.

A percepção de que a empresa é um conjunto de processos que podem ser eficientemente gerenciados é o primeiro passo. O segundo passo é entender os recursos, o equilíbrio entre seu fornecimento à disposição da empresa e a demanda desses recursos exigidos pelas dos processos. O terceiro passo é a análise dos processos em busca da origem das atividades – o fator gerador de custos.

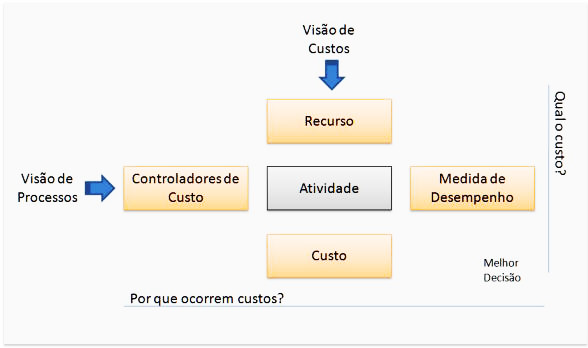

O Quadro 1 abaixo ajuda a elaborar melhor a visão da diretriz para análise e melhoria de processos para o modelo de gestão baseada em custeio por atividade.

Quadro 1

O resultado é uma relação de causa (fator gerador) / efeito (atividade) / custo (recursos). O fator gerador de custos quando positivo resulta em receitas e produção. Podemos verificar que as mudanças devem ser feitas nos fatores geradores de custos e não nos custos. Estas mudanças são feitas de forma racional e eficaz através do mapeamento, análise e otimização dos processos empresariais, e que ainda promove profundas melhorias de desempenho da empresa.

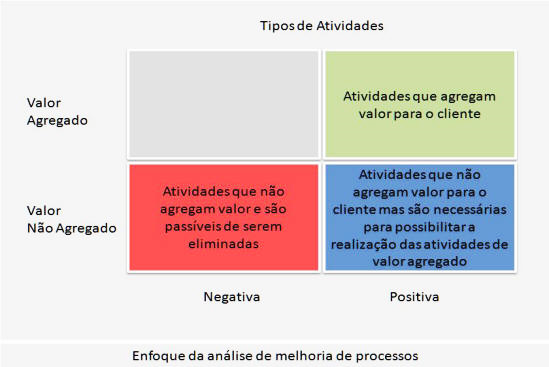

Sabemos que os recursos da empresa são utilizados para realizar atividades e estas são efetuadas para criar produtos e servir clientes. As mudanças no número de atividades empreendidas e o modo como são realizadas fazem os custos aumentarem ou diminuírem. Mas, para saber que mudanças deve ocorrer deve-se mapear os processos e promover a análise crítica de todas as atividades que os compõem, sejam elas de valor agregado ou não de acordo com o que nos mostra o Quadro 2.

Vale ressaltar que para a análise das atividades de valor não agregado existem duas categorias:

Positiva – atividades que podem ser minimizadas (set-up de máquinas, testes de produtos, etc ).

Negativa – atividades criadas por reação em decorrência de problemas. Essas atividades são efeitos e não causa. Além de não agregarem valor, dão origem a outras atividades de valor não agregado. Causam retrabalhos, serviços desnecessários e aumento de custo.

Quadro 2

A adoção da gestão baseada em custeio por atividades, em apoio à gestão por processos, possibilita a empresa otimizar suas operações e apura de forma mais precisa o custeio de objetos de custos, facilitando o alcance da vantagem competitiva desejada e obter lucro por meio de seus processos de negócios.